Ecommerce kompanije u Srbiji koje pružaju digitalne i online usluge međunarodnim klijentima suočavaju se sa problemom koji bi trebalo da bude trivijalan, ali u praksi nije: nemogućnošću e-commerce naplate usluga u stranim valutama (EUR, USD) za nerezidente putem kartičnih transakcija.

Problem u praksi ecommerce naplate

Zamislite sledeću situaciju: ecommerce kompanija iz Srbije pruža digitalne usluge klijentima iz Sjedinjenih Američkih Država, Nemačke ili drugih zemalja. Logično bi bilo da se naplata vrši u valuti koju klijenti koriste, EUR ili USD. Umesto toga, srpske banke primoravaju ecommerce firme da inostranim klijentima ispostavljaju račune u dinarima.

Rezultat? Kupci:

- Sumnjaju da će biti prevareni

- Primorani su da proveravaju kurs

- Gube poverenje u transakciju

- Često odustaju od kupovine

Šta kažu banke

Banke u Srbiji ecommerce naplatu u stranim valutama tretiraju kao izuzetak, a ne kao standardnu poslovnu funkcionalnost.

U pokušaju da rešimo problem ecommerce naplate u stranim valutama, kontaktirali smo nekoliko najvećih banaka u Srbiji: Raiffeisen, UniCredit i AIK banku.

Prvobitno su se banke pozivale na to da naplata nije dozvoljena zbog Zakona o deviznom poslovanju i Zakona o platnim uslugama. Nakon što je ukazano da takva zakonska zabrana ne postoji, usledili su sledeći odgovori:

Raiffeisen banka:

“Raiffeisen banka ne podržava model naplate u stranoj valuti – podržavamo isključivo naplatu u RSD. Ovo je pre svega vezano za tehničke mogućnosti, kao i za poslovnu politiku banke.”

AIK banka:

“Želimo da Vas obavestimo da naša banka trenutno ne podržava mogućnost naplate kartičnih transakcija u stranim valutama (EUR, USD) za nerezidente putem e-commerce usluge. U skladu sa našom poslovnom politikom i tehničkim mogućnostima…”

Obrazac je jasan: problem nije u zakonu, već u poslovnoj politici i tehničkim odlukama banaka.

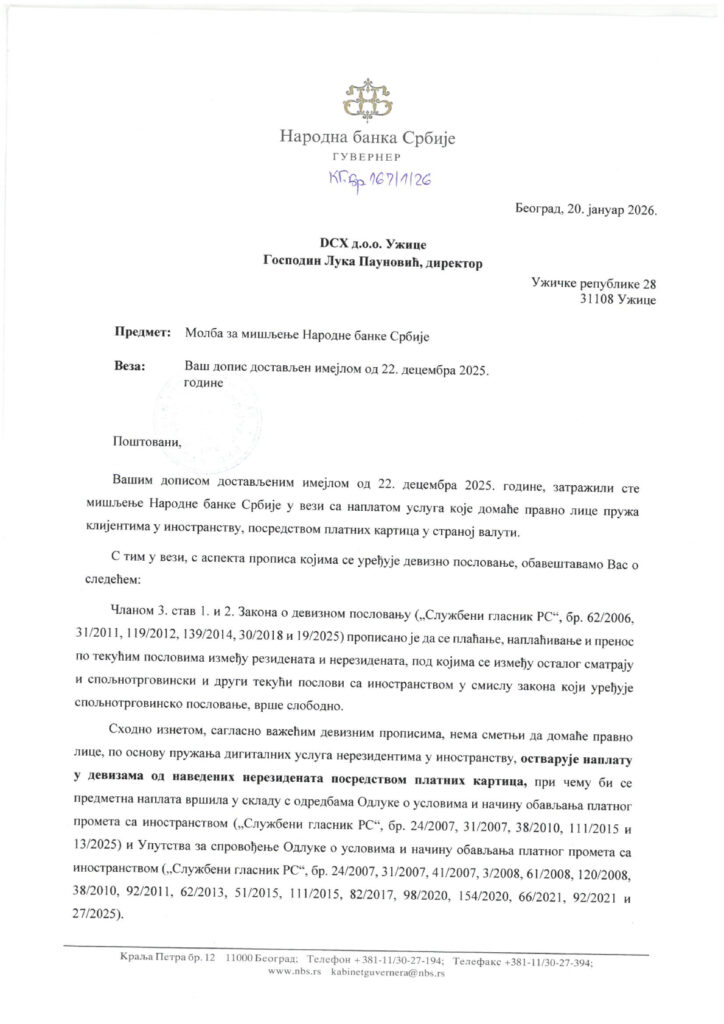

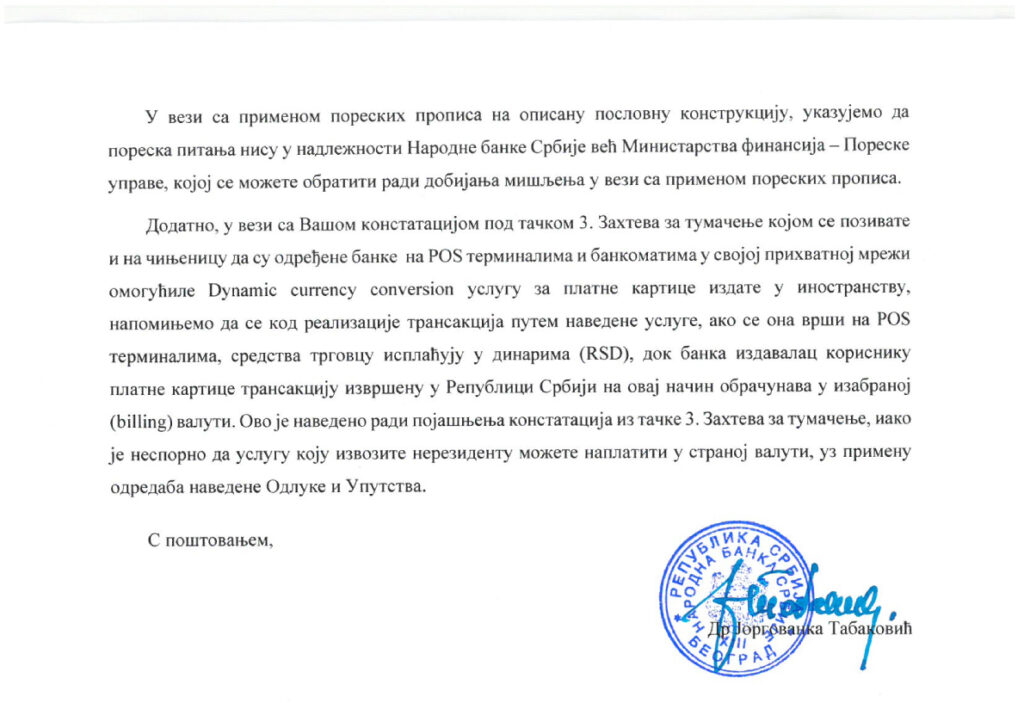

Zvanično mišljenje Narodne Banke Srbije

Ključna činjenica za ecommerce poslovanje u Srbiji je sledeća: ne postoji zakonska zabrana naplate e-commerce transakcija u stranim valutama.

Narodna banka Srbije potvrđuje da naplata e-commerce transakcija u EUR ili USD nije zakonom zabranjena. Ni Zakon o platnim uslugama, ni Zakon o deviznom poslovanju ne zabranjuju ovakve transakcije.

Zaključak: sa pravnog aspekta, ecommerce naplata u stranim valutama u Srbiji je dozvoljena, ali nije podržana u praksi banaka.

Problem nije u zakonu – problem je u bankama

Pravo usko grlo u ecommerce naplati u stranim valutama su banke koje stoje iza procesiranja kartičnih transakcija. One su te koje su odlučile da ne podržavaju ovu funkcionalnost, koristeći kao izgovor:

- Interne tehničke politike banaka

- Poslovne odluke koje nisu prilagođene modernom ecommerce poslovanju

- Oslanjanje na praksu drugih banaka umesto na stvarne potrebe tržišta

Posledice za srpsku ekonomiju

Ova praksa ima ozbiljne i vrlo konkretne posledice:

- Direktno destimuliše ecommerce, izvozne i digitalne biznise – IT sektor, SaaS kompanije, freelancere i digitalne servise

- Gura kompanije da otvaraju pravna lica van Srbije – najčešće u UK, Estoniji, ili drugim EU jurisdikcijama gde ovakva ograničenja ne postoje

- Šteti poslovnom i investicionom okruženju – investitori vide da sistem nije prilagođen modernom digitalnom poslovanju

- Smanjuje poreske prihode – kada kompanije odu, odlaze i njihovi porezi

Kategorizacija ecommerce i IT sektora kao “visoko rizičnog“

Banke IT sektor smatraju visoko rizičnim, što je osnova za dodatne provere i restrikcije. Ali na osnovu čega?

U praksi:

- Trgovci fizičkom robom imaju višestruko veći broj povraćaja sredstava i refundacija nego bilo koji IT ili digitalni biznis

- U realnosti, broj žalbi i refundacija u IT sektoru je minimalan u poređenju sa tradicionalnom trgovinom

Očigledno, rizik nije objektivan – već je rezultat zastarelog sistema kategorizacije.

Kako to izgleda u praksi

U ecommerce poslovanju, način naplate direktno utiče na poverenje kupaca i stopu konverzije.

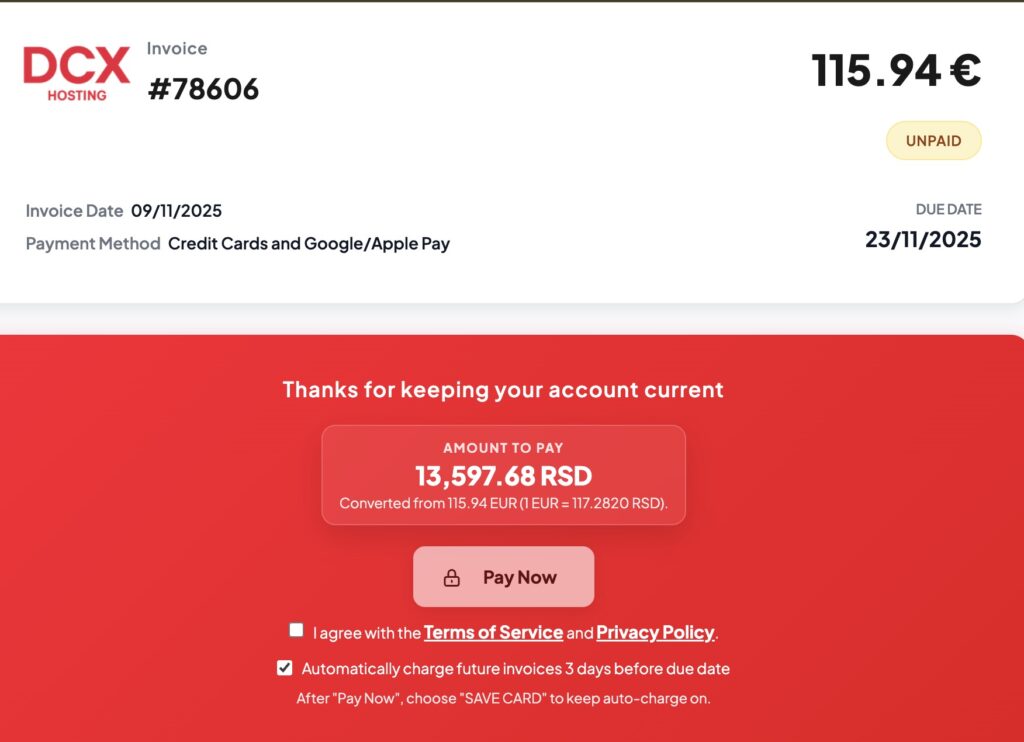

Da biste razumeli apsurd, evo kako faktura izgleda kada klijent iz EU želi da plati uslugu:

Zamislite da Amazon ili Microsoft tako naplaćuju usluge.

Dinar nije međunarodno prepoznata valuta za ecommerce naplatu. Kupci često imaju bojazan da će biti prevareni, dodatno su primorani da proveravaju kurs, a ceo proces im stvara nepoverenje i nepotrebnu komplikaciju.

Rešenje postoji – nedostaje volja

Tehnologija postoji. Zakon dozvoljava. Druge zemlje su to implementirale. Čak bi i banke imale direktnu finansijsku korist kroz provizije.

Šta nedostaje?

Volja da se bilo šta unapredi.

Ne radi se samo o zastarelim procedurama – radi se o zastarelom sistemu razmišljanja. Postavlja se pitanje da li u bankama postoji stvarna motivacija da se sistem modernizuje, ili je cilj isključivo da se radni dan privede kraju.

Očigledno je da bez promene pristupa i razumevanja savremenog ecommerce poslovanja, ovakvi problemi neće biti rešeni.

Šta preostaje preduzetnicima

Dok se sistem ne prilagodi savremenom ecommerce poslovanju, preduzetnicima u Srbiji preostaju sledeće opcije:

- Korišćenje inostranih payment gateway rešenja – Stripe, PayPal, Paddle – što znači da novac i dalje odlazi van srpskog bankarskog sistema

- Otvaranje pravnog lica u inostranstvu – UK, Estonija, Kipar – što znači gubitak poreskih prihoda za Srbiju

- Prihvatanje nedostatka – i gledanje kako konkurencija iz drugih zemalja osvaja tržište koje bi srpske kompanije mogle imati

Ovaj tekst je namenjen ecommerce firmama u Srbiji koje imaju problem sa naplatom u EUR ili USD, kao i svima koji traže jasno, pravno i praktično objašnjenje zašto banke ne podržavaju e-commerce naplatu u stranim valutama.